Kaip „Circle Jerk“ investavimas į AI atspindi „dot-com“ vežimo pasiūlymus-muzikos technologijų politika

Dešimtojo dešimtmečio pabaigoje klestėjo interneto ekonomika – kol įvyko avarija. Vienas garsiausių to strėlės ir biusto ciklo pagreičio buvo vadinamasis „vežimo susitarimas“. Tokie portalai kaip AOL, kabeliniųjų laidų operatoriai ir žiniasklaidos įmonės investuotų vienas į kitą, pirks paslaugas viena nuo kitos ir laikosi šiomis mokėjimais kaip tikrų pajamų. Pinigai dažniausiai slenko aplink tą pačią uždarą kilpą, padidindami vertinimus ir antraštes, tačiau nesukurkite tvarios verslo. Kai krito vienas domino, tarpusavyje priklausomas žiniatinklis greitai žlugo. Kaip „Baron's“ parašė garsiojoje „Burning Up“ viršelio istorijoje, „(D) sulaukė ateinančių 12 mėnesių, daugybėje aukštos interneto pradžia panaudos visus savo grynuosius pinigus. Jei jie nebegalės išgąsdinti, jie gali būti laukiniais sukrėtimais.“ Tai nebuvo genijus, tai buvo tik supratimas apie tai, kas iš tikrųjų vyko.

Pirmą kartą iš savo ešerio „Ground Zero of Internet“ bumo, aš turėjau jį perskaityti keletą kartų, kol supratau, kas vyksta. Tai buvo antrasis Ponzi schemos pusbrolis ir tai buvo burbulo pabaigos pradžia. Visi žinojome, kad grynieji pinigai galiausiai išdžiūės, o kai ateis ta diena, kitoje vežimo sandorių pusėje nebus nė vieno.

Greitai į priekį 25 metai, ir kritikai sako, kad AI dabar kartoja modelį, tik su didesniais skaičiais, gilesnėmis kišenėmis ir pasauliniais statymais. Jau nekalbant apie nacionalinę infrastruktūrą ir elektros tinklą. Šiuolaikinės AI investicinės kilpos pakartoja 1999 m. Vėrių sandorio burbulą.

Uždarytos kilpos ir vežimo pasiūlymai: 1999, palyginti su 2025 m

Štai kaip suveikė originalūs vežimo sandoriai:

• Abipusės investicijos: Žiniasklaidos portalas imtųsi akcijų paketo, kuris, savo ruožtu, sumokėjo už garsų vietą portalo pagrindiniame puslapyje.

• Pajamų perdirbimas: kabelinė įmonė investuotų į interneto bendrovę, įsipareigojusi pirkti pralaidumą iš kabelinės įmonės.

• „Growth Kabuki“ teatras: Kiekvienas susitarimas sukūrė pranešimus spaudai, naujos „pajamos“ ir aukštesni vertinimai, nors egzistavo nedaug arba visai nėra realios, nepriklausomos paklausos.

Tai buvo klasikinis savireferencinės ekonomikos atvejis, kai viešai neatskleista informacija padidino vienas kito skaičius, kol grįžtamasis ryšys nebegalėjo išlaikyti savęs. Tai paskatino „Venture Funds“ ir kitų siaubingų asmenų skambučius „Capital“, kai muzika sustojo.

AI versija: kapitalas, kuris vejasi savo uodegą

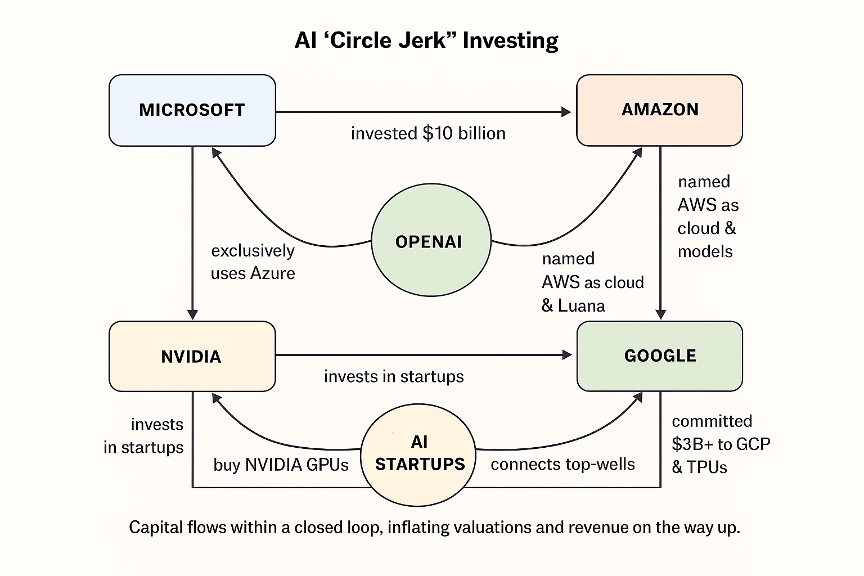

Veikėjai pasikeitė … gerai, Kai kurie Iš jų pasikeitė … bet choreografija yra pažįstama. Šiandienos pasienio AI milžinai dažnai yra didžiausi vienas kito investuotojai, klientai ir patvirtintojai – sukuria uždarą kapitalo, debesies ir skaičiavimo ekosistemą:

„Microsoft“ ↔ Openai: „Microsoft“ investavo milijardus ir yra išskirtinis „Openai“ debesis. „Openai“ praleidžia tuos milijardus „Azure“, padidindamas „Microsoft“ pajamas.

„Amazon“ ↔ Antropic:

„Google“ antropic: „Google“ investavo milijardus, o „Anthropic“ įsipareigojo daugiau nei 3 milijardus dolerių GCP, o TPU išleido daugiau nei ketverius metus.

NVIDIA ↔ Pradedančios įmonės: NVIDIA investuoja į dešimtis AI kompanijų, kurios, savo ruožtu, yra pagrindiniai jos GPU pirkėjai – palaiko ir vertinimą, ir paklausos optiką.

„Mega-Partnership“ optika: Netgi tokių pasiūlymų, kaip gandai „Openai“-„Oract Compute“ paktas ar debesų kreditai, siūlomi pradedantiesiems, dažnai padidina naudojimo numerius be aiškios, grynųjų pinigų mokėjimo paklausos.

Kiekviena šios kilpos rodyklė maitina kitos įmonės viršutinę liniją, vertinimą ar augimo istoriją – net jei dar neįrodyta nepriklausoma produkto paklausa. Nesunku pastebėti, kaip pajamos ir vertinimo kreivės gali greitai išaugti apskritimo viduje – ir kaip jos gali tapti trapios, jei pasikeis išorinės sąlygos.

Aukštyn kojomis – ir rizika greitai pasninkauti

Neatmetama galimybė, kad ši grįžtamojo ryšio kilpa pagreitina naujoves ir mastą. Infrastruktūra pastatyta. Modeliai mokomi. Produktų laivas greičiau. Bet tai taip pat užmaskuoja pagrindinę paklausą ir padidina riziką:

• Jei vienas žaidėjas žlugs, įmonės, priklausomai nuo tų pajamų, taip pat galėtų suklupti.

• Jei kreditas sugriežtinamas ar vertinamas, atsiliepimų kilpa keičia, padidindama neigiamą pusę, kaip kadaise sustiprino aukštyn kojomis.

• Jei reguliavimo institucijos pradės tirti savarankišką ar antikonkurencinį susitarimą, visa struktūra gali būti patikrinta.

Tai tas pats modelis nuo 1999 m. – tik su daugiau nulių. Ar tai numatys dar vieną „Busted Capital Callation“ turą?

Hype, istorija ir stebėjimas, kaip ji dega

„Dot-com“ biustas turėjo išmokyti technologijų pasaulį, kurio negalite sukurti ilgalaikės vertės parduodant sau. Rinkos ilgainiui reikalauja pagrindų: realūs klientai, realūs grynųjų pinigų srautai ir reali paklausa. Dabartinė AI sektoriaus „Circle Jerk“ dinamika (kaip ji vadinama „Wall Street“) yra tik dar vienas viešai neatskleistų asmenų investavimo į vienas į kitą pavyzdys ir tada išleidžiant pajamas atgal į tą patį ratą. Svertas nėra genialus – jie gali atrodyti nuostabiai per trumpą laiką, tačiau jis kelia tą pačią sisteminę riziką, kuri susprogdino paskutinį technikos burbulą. Problema ta, kad jūs tikrai nežinote, kol muzika sustos.

Jei istorija yra koks nors vadovas, kyla klausimas, ar grįžtamojo ryšio kilpa nutrūksta – tai kada ir kaip žiauriai tai daro. Atminkite, kad „AOL -Time Warner“ susitarime reguliavimo institucijos uždraudė išskirtinį IPT vežimą ir reikalavo „atviros prieigos“ prie konkuruojančių IPT „TW“ kabelių sistemose. Tos išskirtinumo stiliaus vežimo nuostatos buvo draudžiamos tvarka. Taigi, nors apskritimo trūkčiojimas nebūtinai per se nelegalus, kažkas ateis beldžiantis, jei visa tai sudegs. Išsaugokite savo dokumentus, žmonės.

Prisimenu, kai vienas rizikos fondas išsiuntė kapitalo skambutį, nes 2000 m. Kovo mėn. Sudegė interneto ekonomika. Tais laikais vis dar naudojome fakso aparatus parašo kopijoms, o faksas grįžo iš riboto partnerio su „Fuck Off“, parašytu per ją „Sharpie“. Mary Meeker niekada neįtraukė tos istorijos į savo aprėptį.

Ir atminkite, kad NASDAQ maždaug per 12 mėnesių prarado 5 trilijonus dolerių rinkos kapitalizacijos. Tai gana realu už nerealius pinigus, kurie sklinda iš IRAS ir 401 (k), norint investuoti į interneto burbulą. Bent jau taškinės bombos nepaliko pusiau pastatytų branduolinių reaktorių tako.